Dans un contexte où la question d’une vente des certificats nous est de plus en plus posée (voir notre article à ce sujet), il est un élément de réponse qui mérite une attention particulière. En effet, les détenteurs auront sans doute remarqué que la banque, dans un souci de préservation de son titre, a beaucoup insisté ces dernières années sur la nécessaire augmentation du dividende afain de rejoindre les standard du marché.

On remarquera au passage que la dite nécessité provient du choix de la banque de se frotter à un marché capitaliste traditionnel, alors même qu’une politique de dividende relativement faible était totalement acceptée et assumée par les détenteurs historiques.

En attendant, ce dividende est important pour tout le monde, anciens et nouveaux détenteurs puisqu’il apporte une part de la rentabilité générale du titre. Sa hauteur et les espérances qu’il suscite auront donc une influence directe sur le cours, la banque en est parfaitement consciente. Il n’y a là pas grande vision, mais un calcul mathématique, comme souvent en bourse, d’ailleurs.

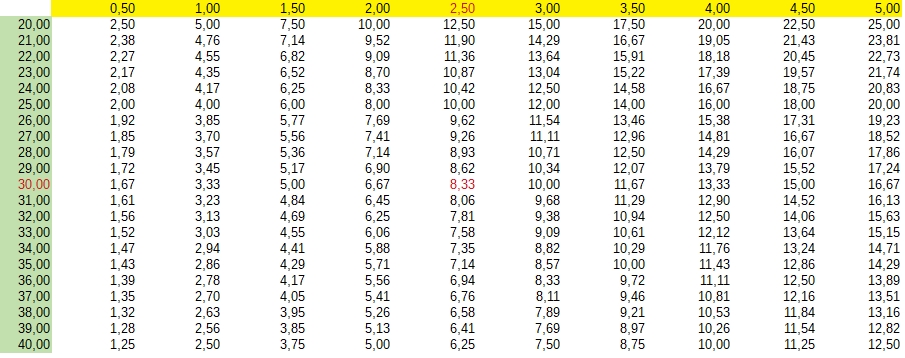

Nous avons donc voulu savoir ce que pouvait réellement rapporter un certificat compte tenu de son dividende en rapport avec son cours. Pour établir cela, nous vous donnons ci-dessous un tableau qui donne, en jaune, le montant du dividende (en €), et en vert le cours du certificat. La conjonction des deux à un point donné indique le rendement atteint, en pourcentage brut, c’est à dire avant impôt.

Exemple avec les chiffres en rouge dans le tableau. Si vous avez acheté le titre à 30 € et que la banque distribue dans l’année un dividende de 2,50 € / action, vous avez en fait un rendement annuel 8,33 %.

Pas mal, direz-vous mais trois critères doivent ajuster le chiffre :

- Le rendement donné est supposé annuel, mais si vous achetez à 30 € le 01 janvier et que vous avez le dividende le 01 juin, par exemple, le rendement porte sur 5 mois et donc, notre 8,33 % devient 19,99 % ! Mais convenons que c’est théorique.

- Le dividende subit une taxe néerlandaise de 15 %. Il est possible de la récupérer (voyez notre manuel), mais ce n’est pas automatique, et cela peut parfois n’être qu’en partie. Cette récupération ou non de la taxe aura une incidence sur le rendement réel.

- Dans la foulée de la taxe néerlandaise, l’état belge prélève 30 % de précompte mobilier. Là aussi, on peut récupérer quelques deniers, mais souvent partiellement puisque ce n’est possible que pour une contrevaleur de 240 € de précompte payé. Et ce pour autant qu’on oublie pas de l’indiquer dans sa déclaration, bien sûr !

Au final, il sera bon de faire un peu d’exercice mental pour savoir si, en terme de dividende pur, la prise de risque vaut la peine. car il ne faut pas oublier que le capital n’est pas garanti, ni la hauteur de la distribution d’un dividende. Si l’on prend un achat effectué par un quidam au début de la cotation (06/25), s’il attend le prochain paiement de dividende, et en estimant qu’il en récupère les impôts payés, il aurait aujourd’hui (14/05/26) 19 % de perte. Par contre, un certificat acheté ce jour donnera un dividende en juin de 0,65 €, soit à cours égal, un bénéfice de 2,28 % bruts.