In een context waarin de vraag of de certificaten verkocht moeten worden steeds vaker aan de orde komt (zie ons artikel hierover), verdient één aspect van het antwoord bijzondere aandacht. Aandeelhouders zullen ongetwijfeld hebben opgemerkt dat de bank, in een poging haar aandelen te behouden, de afgelopen jaren sterk de nadruk heeft gelegd op de noodzaak om het dividend te verhogen om aan de marktstandaarden te voldoen.

Het is belangrijk op te merken dat deze vermeende noodzaak voortkomt uit de keuze van de bank om te concurreren op een traditionele kapitalistische markt, hoewel een relatief laag dividendbeleid volledig werd geaccepteerd en omarmd door de aandeelhouders die al lange tijd in het bedrijf zitten.

Dit dividend is echter belangrijk voor iedereen, zowel voor bestaande als nieuwe aandeelhouders, omdat het bijdraagt aan de algehele winstgevendheid van het aandeel. De hoogte ervan en de verwachtingen die het schept, zullen daarom een directe invloed hebben op de aandelenkoers, iets waar de bank zich terdege van bewust is. Het gaat hier niet om een grootse visie, maar om een wiskundige berekening, zoals zo vaak het geval is op de aandelenmarkt.

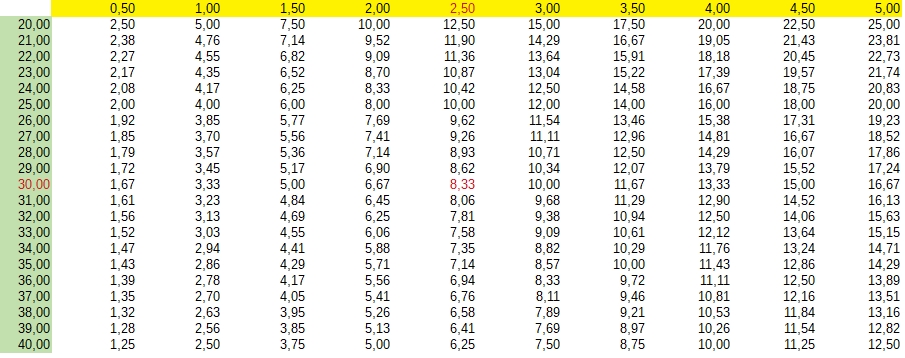

We wilden daarom het werkelijke rendement op een certificaat bepalen, rekening houdend met het dividend ten opzichte van de aandelenkoers. Om dit te illustreren, hebben we hieronder een tabel opgenomen met het dividendbedrag (in €) in het geel en de koers van het certificaat in het groen. De combinatie van deze twee bedragen op een bepaald moment geeft het bruto rendement weer, uitgedrukt als percentage, dus vóór belasting.

Voorbeeld met de rode cijfers in de tabel: Als u het certificaat voor € 30 heeft gekocht en de bank gedurende het jaar een dividend van € 2,50 per aandeel uitkeert, heeft u een jaarlijks rendement van 8,33%.

Niet slecht, zou je zeggen, maar er zijn drie factoren die het cijfer moeten bijstellen:

- Het vermelde rendement wordt verondersteld jaarlijks te zijn, maar als je bijvoorbeeld op 1 januari voor € 30 koopt en het dividend op 1 juni ontvangt, dekt het rendement 5 maanden. Onze 8,33% wordt dan 19,99%! Maar laten we duidelijk zijn, dit is theoretisch.

- Over het dividend wordt 15% Nederlandse belasting geheven. Deze belasting kan worden teruggevorderd (zie onze handleiding), maar dit gebeurt niet automatisch en soms slechts gedeeltelijk. Of de belasting wel of niet wordt teruggevorderd, heeft invloed op het daadwerkelijke rendement.

- Na de Nederlandse belasting heft de Belgische staat 30% bronbelasting. Ook hier kan een deel van het geld worden teruggevorderd, maar vaak slechts gedeeltelijk, aangezien dit alleen mogelijk is voor het equivalent van € 240 aan betaalde bronbelasting. En dat is natuurlijk alleen mogelijk als je het wel aangeeft!

Uiteindelijk is het de moeite waard om even snel te berekenen of het risico, puur op basis van dividend, de moeite waard is. Vergeet niet dat noch het kapitaal, noch de dividenduitkering gegarandeerd is. Stel dat iemand aan het begin van de handel (25 juni) aandelen koopt en wacht op de volgende dividenduitkering, ervan uitgaande dat de betaalde belastingen worden terugbetaald, dan zou die persoon vandaag (14 mei 2026) een verlies van 19% lijden. Aan de andere kant levert een certificaat dat vandaag is gekocht in juni een dividend van € 0,65 op, wat bij de huidige aandelenkoers een brutowinst van 2,28% vertegenwoordigt.