Introduction

D’après ce que l’on sait, en 2017, la banque est avertie par son service de risk management d’une possibilité de risque systémique lié au système de cotation interne de ses titres, les certificats d’action. Comme la banque est en croissance 1La banque est passée de 100.000 clients dont 8.000 détenteurs en 2005 à 740.000 / 43.000 en 2022, et le nombre de détenteurs également, la possibilité existe que des ventes massives de certificats pourraient ne pas être absorbées par son buffer (c’est-à-dire une somme mise en réserve pour acheter les certificats mis en vente) dédié à réguler les transactions.

Un système bien rodé

En effet, depuis 1996, première année d’émission publique de certificats, la banque propose ses titres au public via des souscriptions internes régulières. Arguments présentés :

- pas de rendement ou de capital garantis, forcément,

- un historique très linéaire en croissance lente mais régulière,

- une politique de dividende qui l’est tout autant,

- une cotation interne basée sur la valeur comptable,

- une absence de risque boursier, donc de spéculation, antinomique avec la philosophie de la banque,

- un financement direct d’une banque à vocation durable.

Bref, un bon produit de diversification pour investisseur soucieux d’éthique.

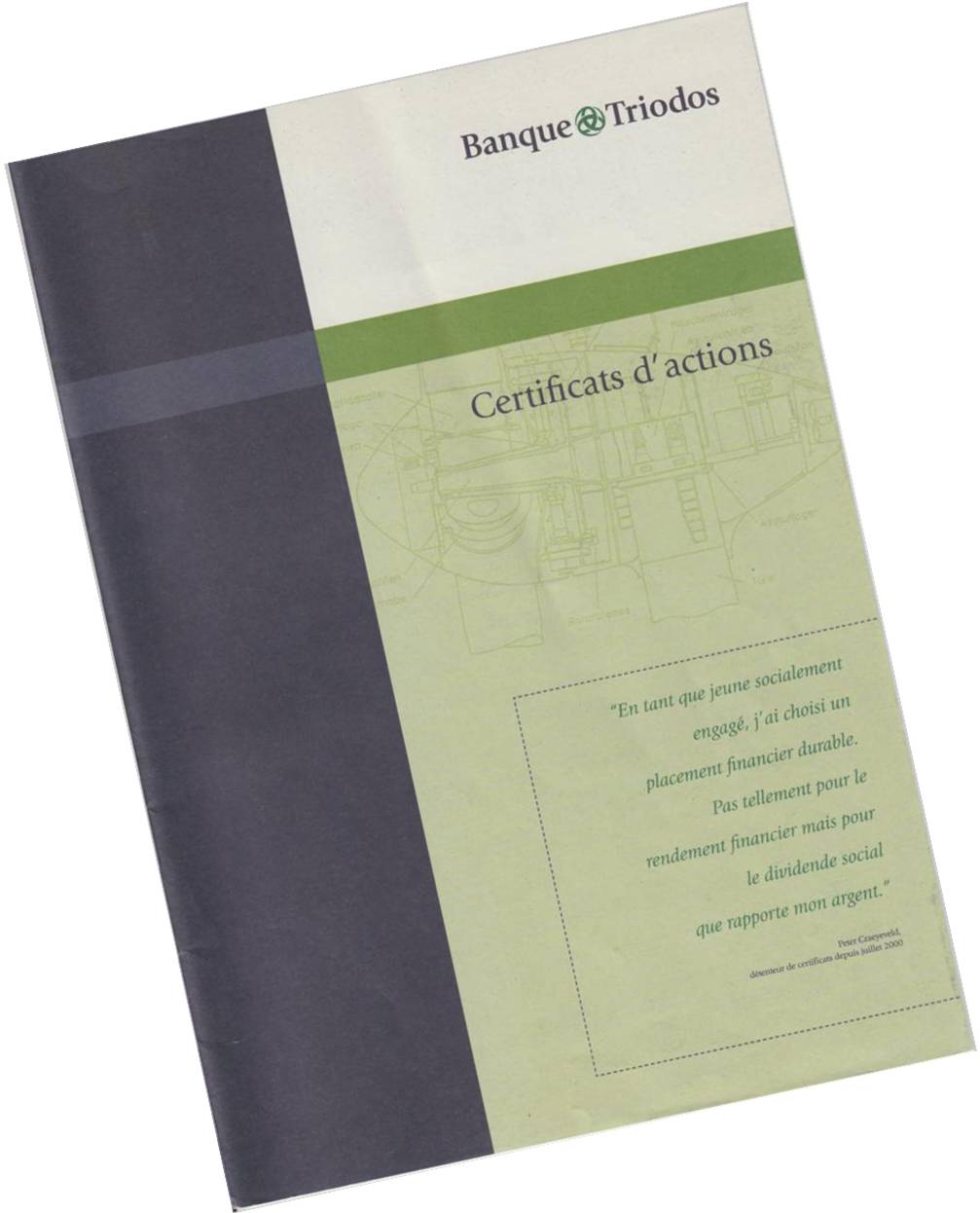

Ainsi, par exemple, le prospectus d’émission de 2005 affiche en page avant le texte suivant, d’un certain P. Craeyeveld : « En tant que jeune socialement engagé, j’ai choisi un placement financier durable. Pas tellement pour le rendement financier mais pour le dividende social que rapporte mon argent. » La lettre d’accompagnement, elle, reproduit le texte de Jan Van Boxelaere et C. De Bonte : « Nous apprécions la combinaison quasi unique entre engagement social réaliste et approche bancaire professionnelle, de préférence à un objectif limité de maximisation des profits. Nous voulons certes obtenir un rendement raisonnable sur notre épargne, mais aussi avoir l’assurance d’un revenu stable, ce que nous offre les certificats d’action ». Ce même document stipule en « conditions générales » :

- que la certification d’action permet de garantir l’indépendance de la banque;

- que les certificats ne sont pas côtés en bourse mais sont négociables par l’intermédiaire de la banque;

- que le cours du certificat n’est pas déterminé par l’offre et la demande mais par sa valeur intrinsèque;

Dans son prospectus de septembre 2017, la banque reprendra ces notions. Compte tenu des évolutions légales, elle sera bien plus précise dans sa description des risques, mais ces textes sont des artefacts légaux communs à ce genre de publication. Ce qui n’empêche pas d’y retrouver la mention suivante, reprise tant en page 4 qu’en page 6 du prospectus simplifié (c’est-à-dire celui qui est lu par tout le monde) : Il peut arriver qu’ils (les certificats) ne puissent être négociés que de façon limitée. (…) Au-dessus de cette limite (2 %), les vendeurs ne pourront vendre leurs certificats que s’il y a des acheteurs. Dans tous les cas, les transactions d’achats et de vente se liquident sur la base de la valeur intrinsèque déterminée par la banque Triodos. Cette valeur est fixée sur la base des fonds propres par action sous-jacente reflétant la valeur comptable de la banque Triodos en dehors de toute spéculation et de projection pour l’avenir.

Problème n° 1

Ce qui précède aura tôt fait de soulever l’œil réprobateur de n’importe lequel des détenteurs. Car la situation actuelle est tout, sauf ce qui a été annoncé à l’époque, c’est-à-dire ce qui a été souscrit. J’y reviendrai en conclusion.

Problème n° 2

D’après mes sources, sans que j’en aie une preuve matérielle, mais en sachant que la chose serait tout à fait probable et logique, il semble aussi que les autorités de contrôle néerlandaise commencent à cette époque à voir d’un mauvais œil ce système de cotation atypique, pour une banque de cette taille à tout le moins. Voilà chose qui n’est point capitaliste. Or, on sait que la banque n’est pas exactement du genre à faire de son nez devant les dites autorités, et il n’y a qu’un pas à franchir pour penser que certains ont quand même dû commencer à cogiter dans leur coin pour trouver un scénario crédible pour sortir de cette situation entre deux feux : d’un côté les légaux, qui veulent des gens qui rentrent dans le rang, et de l’autre, des actionnaires sans droit de vote qui apportent du capital en échange d’un respect strict des conditions de vente initiale, dont entre autre le refus de tout aspect boursier.

Impossible de toucher aux premiers, voire même de négocier avec eux, vu le renforcement constant des régulations financières, notamment européennes, entre autre concernant la solvabilité, cheval de bataille et hantise des grands argentiers.

Les seconds, par contre, sont sans nul doute plus accommodants. D’abord parce que la plupart ne comprennent rien aux arcannes financières. Ensuite parce que leur degré de confiance envers la banque est très élevé, d’autant plus quand on regarde l’historique de progression du certificat. Et enfin, parce que leur argent est déjà entre les mains de la banque. Ils l’ont donné en échange d’un titre, à risque. On peut se faire fort de leur rappeler, au besoin.

Problème n° 3

À cela s’ajoute un autre problème de fond : s’il y a de nombreux détenteurs particuliers, il y a aussi des institutionnels comme des fondations, des compagnies d’assurance, des entreprises, etc. Ceux-là n’achètent pas 50 certificats. Et ils surveillent leur investissement.

Du côté de ses clients privés, la banque sait qu’elle peut compter sur la relative apathie de ses clients privés. On le voit encore aujourd’hui : combien sont-ils à se lever pour défendre leurs droits non pas perdus, mais enlevés ? Sur 43.000 détenteurs, ils sont peut-être 4.000 à réagir, à tout casser, dans les cinq pays où la banque se trouve. Et ceux qui intentent des actions en justice sont encore moins nombreux. Néanmoins, la plupart des 43.000 sont pour beaucoup, des détenteurs qui ont rejoint la banque après un 2008 que Triodos a passé allègrement haut la main. Ils sont confiants, et assez apathiques, il faut bien l’avouer. Pourtant, on nous les a présentés comme des esprits volatiles lors de la covid. On y reviendra dans l’article suivant.

Du côté des professionnels, la question de leur réaction en cas de crise est plus pressante du fait de leur poids, et de leur influence. S’ils vendent, ce sont d’emblée de gros paquets d’actions qui doivent être rachetés par le buffer. Et celui-ci pourrait vite ne pas y suffire. Pourtant, une ligne de conduite a été marquée dans les conventions de souscription : les institutionnels ne peuvent vendre qu’après les particuliers, sans utilisation du buffer ! Oui, mais vous fera-t-on croire qu’une boutique qui met sur la table bien plus qu’un soutien financier se contentera d’un simple bonjour à l’assemblée générale ? Et ce d’autant que la banque s’est toujours historiquement profilée comme « sérieuse », comprenez « bien banque » devant ses pairs. On va y revenir aussi.

Problème n° 4

En attendant, jusqu’en 2020, aucun frémissement, aucune réaction aux avertissements du risk management, comme l’a fait remarquer la Chambre de commerce aux Pays-Bas en février 2023. À part quand même, et ce n’est d’après moi pas anodin, le passage en juin 2019 d’une comptabilité hollandaise à une comptabilité IFRS (norme internationale). La question est : pourquoi ce passage ? On nous dira que c’est en vue d’un meilleur positionnement de la banque vu ses développements internationaux. On se demande bien lesquels vu que la dernière phase de développement extraterritoriale est l’établissement de la banque en Allemagne en 2008 / 2009.

Si l’on sait que la norme IFRS impose de publier une valeur de marché, c’est-à-dire tenant compte d’éléments externes et non plus interne, la chose prend un tout autre relief. Il s’agit sans doute là du premier jalon posé en réaction à la problématique évoquée au début de mon histoire. Ce qui veut dire aussi que certains se sont réveillés. À commencer par l’ancien CEO historique Peter Blom, qui entrevoyait déjà à l’époque son départ à la retraite. Quoi de mieux que de préparer le terrain pour le suivant ? Sans doute avait-il une petite idée derrière la tête. Car en effet, passer en revue les alternatives à la cotation interne des certificats n’était pas compliqué. Moins de dix options pouvaient être envisagées, et parmi les plus naturelles, la cotation en bourse était une évidence… difficile à faire passer auprès des détenteurs historiques, comme on l’a vu. En effet, les certificats ont toujours été vendus dans un cadre non-spéculatif. Je pense dès lors que le CEO a avancé ses pions lentement, tout en temporisant, comme la banque l’a toujours fait.

Problème n° 5

En mars 2020, c’est Covid et Co. On connaît la suite. Pour beaucoup, c’est ici que l’histoire a commencé, avec ses atermoiements et ses communications Triodos psychorigides, voire quasi inexistantes.

S’il est évident que ce n’est pas la banque qui a lancé le virus dans la mare, il est tout aussi évident que la réactivité des uns et des autres doit être remise dans le contexte d’incertitude. Mais pas pendant mille ans. C’est pourquoi je pense qu’à un moment donné, il y a un petit malin qui s’est dit que ce qui a toujours été présenté comme un évènement fortuit à l’origine du dérèglement du marché des certificats pouvait tout bêtement être une chance à saisir au vol.

Une chance soudaine, que la banque mettra un peu de temps à exploiter, en boitillant, mais une opportunité quand même. Que nous annonce-t-on rapidement ? Qu’il y a trop de vendeurs, que le buffer doit absorber trop de titres et qu’il faut stopper les transactions. Toutes les transactions, à l’achat comme à la vente :

- sans laisser de chance ultérieures aux acheteurs;

- en faisant l’impasse sur un marché first in / first out;

- en négligeant les ventes de gré à gré;

- et en communiquant de manière inadéquate, c’est-à-dire quasi pas.

Que fait en réalité le CEO ? Il laisse mijoter. Sa sortie est prévue un an plus tard. Après 40 ans passés à la manœuvre, elle ne doit pas être ratée. Il est prévu qu’il entre au board de l’Autorité des marchés financiers. On compte y apprécier sa grande compétence en matière de durabilité, thématique qui est de plus en plus à l’ordre du jour des agendas européens, notamment en matière financière (règlementations SFDR, etc.). Refuser un poste à celui qui a d’autant plus su faire prendre à la banque un virage nécessaire en terme de conformité normative serait sans doute mal venu. Cela vaut bien une reconnaissance des pairs qu’il a toujours vénérés 2Il n’y est plus ayant démissionné de son poste de membre du conseil de surveillance de la DNB en septembre 2023. Par contre, au 01/10/24, Peter Blom a été nommé président du Comité d’engagement climatique du secteur financier. C’est mieux..

Alors, que va-t-il faire, ce grand gaillard d’avant ? Mouiller sa chemise, défendre ses actionnaires avec verve et efficacité, au risque de prendre de mauvaises décisions au regard des non-élus du peuple, ou en profiter pour avancer les pions en prenant son temps, et passer la patate chaude, mais déjà en train de cuire, à un camarade bon teint ? Je vous laisse deviner.

- 1La banque est passée de 100.000 clients dont 8.000 détenteurs en 2005 à 740.000 / 43.000 en 2022

- 2Il n’y est plus ayant démissionné de son poste de membre du conseil de surveillance de la DNB en septembre 2023. Par contre, au 01/10/24, Peter Blom a été nommé président du Comité d’engagement climatique du secteur financier. C’est mieux.